複数の消費者金融を銀行ローンに借り換えできる?返済管理をラクにする方法と注意点

消費者金融から複数借り入れをしていると、毎月の返済管理がだんだん大変になってきます。

たとえば、A社の返済日は毎月5日、B社は15日、C社は月末。

給料日が来ても、すぐに返済予定を確認しなければならず、気が休まらない。

「今月はいくら返せばいいんだっけ?」

「どこの返済がまだ残っていたっけ?」

「うっかり忘れて延滞したらどうしよう……」

このように、借入先が複数あると、借金そのものの負担だけでなく、返済日を管理するストレスも大きくなります。

そんなときに気になるのが、消費者金融から銀行ローンへの借り換えです。

銀行ローンや銀行のおまとめローンを利用すれば、複数の消費者金融からの借入を1つにまとめ、返済日や返済額をシンプルにできる可能性があります。

この記事では、消費者金融から銀行ローンへの借り換えを検討している人に向けて、借り換えのメリット、注意点、審査で見られやすいポイント、申し込み前に確認すべきことを分かりやすく解説します。

複数の消費者金融から借りていると返済管理が大変になる

消費者金融を1社だけ利用している場合は、返済日も返済額も比較的把握しやすいものです。

しかし、借入先が2社、3社と増えてくると、管理の難易度は一気に上がります。

返済日がバラバラで管理しにくい

複数の消費者金融から借りている場合、それぞれ返済日が違うことがあります。

たとえば、次のような状態です。

この場合、毎月3回も返済日が来ることになります。

1回ずつの返済額は何とか払えていても、毎月何度も返済日を気にしなければならないのは、かなりの精神的負担です。

特に、仕事が忙しい人や、家計管理が苦手な人にとっては、返済日が多いだけでストレスになります。

毎月いくら返しているのか分かりにくくなる

借入先が増えると、毎月の返済総額も見えにくくなります。

A社に1万円、B社に1万5,000円、C社に8,000円。

それぞれは大きな金額に見えなくても、合計すると毎月3万3,000円です。

さらに、そこにスマホ代、家賃、保険料、クレジットカードの支払いなどが重なると、給料日後なのにすぐお金が減ってしまう状態になります。

怖いのは、本人が「毎月いくら返しているのか」を正確に把握できなくなることです。

なんとなく返している。

なんとなく足りない。

なんとなくまた借りてしまう。

この状態が続くと、返済の出口が見えにくくなります。

返済忘れや延滞のリスクが高くなる

返済日が複数あると、うっかり返済を忘れるリスクも高まります。

たとえば、A社の返済は済ませたけれど、B社の返済を忘れていた。

C社の引き落とし日に口座残高が足りなかった。

このようなことが起きると、延滞扱いになる可能性があります。

全国銀行協会も、カードローン利用で避けたいこととして「つい借りすぎてしまう」「無理な返済計画を立ててしまう」「返済のためにさらに借りてしまう」ことを挙げています。返済管理が複雑になっている人ほど、早めに状況を整理することが大切です。

消費者金融から銀行ローンへの借り換えとは?

消費者金融から銀行ローンへの借り換えとは、現在ある消費者金融の借入を、銀行のローンで返済し、借入先を銀行に移すことです。

特に、複数の消費者金融から借りている人の場合は、銀行のおまとめローンやカードローンを使って、借入を一本化する方法が検討されます。

今ある借入を銀行ローンでまとめる方法

たとえば、現在このような借入があるとします。

この100万円を銀行ローンで借り換え、A社・B社・C社の借入を完済します。

その結果、返済先は銀行1社だけになります。

つまり、借り換え後は、

- A社への返済

- B社への返済

- C社への返済

ではなく、

- 銀行ローンへの返済

だけになるということです。

これにより、返済日も返済額も管理しやすくなります。

借り換えとおまとめローンの違い

「借り換え」と「おまとめローン」は似ていますが、少し意味が違います。

借り換えとは、今借りているローンを別のローンに乗り換えることです。

目的は、金利を下げたり、返済条件を良くしたりすることです。

一方、おまとめローンは、複数の借入を1つにまとめることを目的としたローンです。

複数の消費者金融から借りている人の場合、銀行のおまとめローンは有力な選択肢になります。

また、日本貸金業協会の説明では、複数の借入を一本化する「おまとめローン」は、一定の条件を満たせば「顧客に一方的有利となる借換え」として、総量規制の例外貸付に該当する場合があります。

ただし、これは「必ず借りられる」という意味ではありません。

借り換えやおまとめローンには審査があります。

銀行ローンなら必ず有利になるわけではない

ここで大切なのは、銀行ローンに借り換えれば必ず得をするわけではないということです。

確かに、銀行ローンは消費者金融より金利が低く設定されている場合があります。

そのため、借り換えによって利息負担が軽くなる可能性はあります。

しかし、次のようなケースでは注意が必要です。

- 金利が思ったほど下がらない

- 毎月の返済額は下がったが、返済期間が長くなる

- 返済期間が延びた結果、総返済額が増える

- 借り換え後にまた消費者金融から借りてしまう

借り換えは、魔法の解決策ではありません。

あくまで、返済を整理するための手段です。

消費者金融を銀行ローンに借り換えるメリット

では、複数の消費者金融から銀行ローンに借り換えると、どのようなメリットがあるのでしょうか。

返済日を1日にまとめやすい

一番大きなメリットは、返済日をまとめやすくなることです。

複数社に返済していると、毎月何度も返済日が来ます。

そのたびに口座残高を確認したり、ATMで入金したり、スマホアプリで返済状況を確認したりしなければなりません。

しかし、銀行ローンに借り換えて返済先を1つにできれば、返済日も基本的に1つになります。

これは、金額以上に大きな安心感があります。

毎月何度も「返済日だ」と焦る生活から、月1回だけ確認すればよい状態になる。

それだけでも、かなり気持ちが楽になる人は多いはずです。

毎月の返済額を把握しやすくなる

返済先が1つになると、毎月の返済額も把握しやすくなります。

複数社に返済していると、それぞれの返済額を合計しなければなりません。

さらに、追加借入をしたり、利息が変わったりすると、残高管理も複雑になります。

しかし、銀行ローンにまとめることで、

「毎月〇日に〇万円返済する」

という形に整理しやすくなります。

家計簿をつける場合も、返済項目が1つになれば管理がラクです。

頭の中も財布の中も、少しスッキリします。

金利が下がる可能性がある

消費者金融の金利が高い場合、銀行ローンへ借り換えることで金利が下がる可能性があります。

たとえば、現在の消費者金融の金利が年18.0%で、銀行ローンの金利がそれより低くなれば、利息負担を減らせる可能性があります。

ただし、実際に適用される金利は審査によって決まります。

広告に書かれている最低金利が、誰にでも適用されるわけではありません。

そのため、借り換え前には必ず次の点を確認しましょう。

- 現在の借入金利

- 借り換え後の予定金利

- 毎月の返済額

- 完済までの期間

- 総返済額

金利だけで判断すると、思わぬ落とし穴があります。

返済計画を立て直すきっかけになる

借り換えのメリットは、単に返済先をまとめることだけではありません。

今の借入状況を見直すきっかけになることも大きなメリットです。

複数の消費者金融から借りている人は、借入残高や金利を正確に把握できていないことがあります。

しかし、銀行ローンへの借り換えを検討するには、今ある借入を一覧にする必要があります。

その作業をすることで、

「自分は合計でいくら借りているのか」

「毎月いくら返しているのか」

「完済までどれくらいかかりそうなのか」

が見えるようになります。

これは、返済生活を立て直すうえで非常に大切です。

銀行ローンに借り換える前に確認すべきこと

銀行ローンへの借り換えを検討する前に、必ず確認しておきたいポイントがあります。

ここを飛ばして申し込むと、「思っていた借り換えと違った」ということになりかねません。

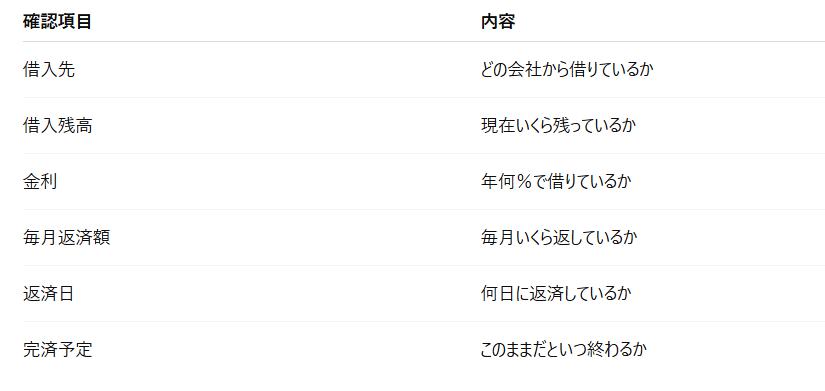

現在の借入件数と借入残高

まず確認すべきなのは、現在の借入状況です。

以下の項目を一覧にしてみましょう。

この一覧を作るだけでも、かなり頭の中が整理されます。

逆に言えば、これが作れない状態で借り換えを検討するのは危険です。

まずは現状把握から始めましょう。

現在の金利と銀行ローンの金利

次に、現在の金利と銀行ローンの金利を比較します。

借り換えの大きな目的は、金利負担を軽くすることです。

そのため、借り換え後の金利が今より高くなってしまっては意味がありません。

ただし、金利には幅があります。

たとえば、銀行ローンの広告で「年1.5%〜14.5%」と書かれていたとしても、必ず年1.5%で借りられるわけではありません。

実際に何%になるかは、審査結果によって決まります。

大切なのは、最低金利ではなく、自分に適用される可能性のある金利で考えることです。

毎月の返済額が本当に楽になるか

借り換えによって、毎月の返済額が下がることがあります。

たとえば、現在3社に合計4万円返済していた人が、銀行ローンにまとめて毎月3万円の返済になれば、月々の負担は軽くなります。

ただし、ここで注意したいのが返済期間です。

毎月の返済額が下がっても、返済期間が長くなれば、総返済額が増える場合があります。

つまり、

「毎月はラクになったけれど、長い目で見ると支払い総額は増えた」

というケースもあり得るのです。

借り換え前には、毎月返済額だけでなく、総返済額も確認しましょう。

追加借入できるタイプか返済専用タイプか

銀行ローンやおまとめローンには、追加借入ができるタイプと、返済専用のタイプがあります。

返済専用タイプは、借り換え後に追加で借りることができないため、借入残高を減らすことに集中しやすいのが特徴です。

一方、追加借入ができるタイプは便利ですが、使い方を間違えると再び借入が増えてしまう可能性があります。

返済管理に疲れている人には、むしろ返済専用タイプの方が合っている場合もあります。

銀行ローンの借り換え審査で見られやすいポイント

銀行ローンに借り換えるには、審査があります。

「消費者金融から借りているから絶対に無理」というわけではありませんが、現在の借入状況や返済能力はしっかり見られます。

金融庁の銀行カードローンに関する調査でも、多重債務の発生抑制の観点から、顧客の返済能力や収入状況の把握が重要だとされています。

安定した収入があるか

銀行ローンの審査では、安定した収入が重視されます。

正社員であれば有利に見られやすい傾向がありますが、契約社員、派遣社員、自営業でも申し込める場合はあります。

ただし、自営業の場合は収入の変動が大きいと見られることもあります。

そのため、確定申告書や収入証明書類などを求められることがあります。

大切なのは、今後も継続して返済できるだけの収入があると判断されることです。

現在の借入件数が多すぎないか

借入件数が多いと、審査では慎重に見られる可能性があります。

同じ100万円の借入でも、

- 1社から100万円借りている人

- 5社から合計100万円借りている人

では、後者の方が返済管理に苦しんでいる印象を持たれやすいです。

借入件数が多い人は、申し込み前に少額の借入を1社でも完済できないか検討してみましょう。

件数を減らすだけでも、状況が整理されることがあります。

返済遅れがないか

直近で返済遅れがある場合、銀行ローンの審査に影響する可能性があります。

返済遅れがあると、「今後も返済が遅れるのではないか」と見られやすくなります。

借り換えを考えるなら、まずは今ある返済を遅れずに続けることが基本です。

特に、申し込み直前の返済遅れは避けたいところです。

最低でも、現在の返済状況を整えてから申し込みを検討しましょう。

年収に対して借入額が大きすぎないか

年収に対して借入額が大きい場合も、審査では慎重に見られます。

たとえば、年収300万円の人が消費者金融から合計150万円借りている場合、返済負担が大きいと判断される可能性があります。

おまとめローンは一定条件を満たせば総量規制の例外貸付に該当する場合がありますが、それは「審査なしで借りられる」という意味ではありません。

返済能力は必ず確認されます。

銀行ローンへの借り換えが向いている人

銀行ローンへの借り換えは、すべての人に向いているわけではありません。

ここでは、借り換えを検討する価値がある人の特徴を紹介します。

複数社の返済日管理に疲れている人

毎月何度も返済日が来て、常に返済のことを考えている人は、借り換えによって気持ちが楽になる可能性があります。

返済日が1つになるだけで、家計管理はかなりシンプルになります。

「借金があること」だけでなく、「管理が面倒なこと」に疲れている人には、借り換えは検討する価値があります。

今より金利を下げたい人

現在の消費者金融の金利が高く、銀行ローンの方が低金利になりそうな人も、借り換えに向いています。

特に、長期間返済を続ける予定がある場合、金利差は大きな影響を与えます。

ただし、金利が下がっても、返済期間が長くなりすぎると総返済額が増えることがあります。

必ずシミュレーションしてから判断しましょう。

返済計画をきちんと立て直したい人

「毎月返しているのに、なかなか残高が減らない」

「いつ完済できるのか分からない」

「返済の出口が見えない」

このような人は、一度返済計画を立て直す必要があります。

銀行ローンへの借り換えを検討する過程で、借入残高や返済額を整理すれば、完済までの道筋が見えやすくなります。

これ以上借入先を増やしたくない人

借入先を増やすのではなく、今ある借入を整理したい人にも、銀行ローンへの借り換えは向いています。

大切なのは、「追加で借りる」のではなく、「今ある借入を減らす」意識です。

借り換えは、借金をリセットする方法ではありません。

返済を進めるための仕組みづくりです。

銀行ローンへの借り換えが向いていない人

一方で、銀行ローンへの借り換えが向いていない人もいます。

借り換え後に状況が悪化するケースもあるため、注意が必要です。

借り換え後も追加借入を繰り返してしまう人

借り換えで消費者金融の借入を完済しても、その後また同じ消費者金融から借りてしまうと、借金はさらに増えます。

たとえば、銀行ローンで100万円を借りて消費者金融3社を完済したとします。

その後、完済した消費者金融から再び30万円借りてしまうと、

- 銀行ローン100万円

- 消費者金融30万円

という二重の借入になります。

これでは、借り換え前より状況が悪くなります。

全国銀行協会も「返済のためにさらに借りてしまう」ことを避けるべき行動として注意喚起しています。借り換え後は、再借入を防ぐ仕組みを作ることが重要です。

すでに返済が遅れている人

現在延滞している人は、銀行ローンの審査に通りにくくなる可能性があります。

まずは延滞を解消し、現在の返済を正常な状態に戻すことが優先です。

借り換えは、返済状況がある程度整っている人ほど検討しやすい方法です。

すでに返済不能に近い状態であれば、借り換えではなく、専門窓口への相談を考えた方がよい場合もあります。政府広報オンラインでも、借金問題は相談によって解決につながる場合があるとして、相談窓口の利用を案内しています。

総返済額を確認せずに申し込もうとしている人

毎月の返済額だけを見て借り換えるのは危険です。

「月々の返済が4万円から2万円になります」と聞くと、一見ラクになるように見えます。

しかし、返済期間が長くなれば、結果的に支払う利息が増えることがあります。

借り換え前には、必ず次の2つを確認しましょう。

- 毎月の返済額

- 完済までの総返済額

この2つを見ないまま借り換えると、後で後悔する可能性があります。

借り換え前にやっておきたい準備

銀行ローンへの借り換えを成功させるには、申し込み前の準備が大切です。

焦って申し込むより、まずは状況を整理しましょう。

借入先・残高・金利を一覧表にする

最初にやるべきことは、現在の借入状況を一覧にすることです。

以下のような表を作ってみましょう。

この表を作ると、自分がどれだけ返済管理に追われているかが見えてきます。

「思ったより借りていた」

「毎月こんなに返していたのか」

「返済日が多すぎる」

と気づくこともあるでしょう。

この気づきが、返済改善の第一歩です。

借り換え後の返済額をシミュレーションする

次に、銀行ローンに借り換えた場合の返済額をシミュレーションします。

たとえば、現在3社に合計100万円の借入があり、毎月3万3,000円返済しているとします。

銀行ローンにまとめた場合、

- 金利はいくらになるのか

- 毎月返済額はいくらになるのか

- 完済まで何年かかるのか

- 総返済額はいくらになるのか

を確認します。

ここで大切なのは、「毎月の返済額が下がるか」だけで判断しないことです。

完済までの総額も必ず見ましょう。

直近の返済遅れをなくす

銀行ローンに申し込む前は、現在の返済を遅れずに続けることが大切です。

返済遅れがある状態で申し込むと、審査で不利になる可能性があります。

もし返済日が多くて管理が難しい場合は、スマホのカレンダーやリマインダーを使いましょう。

- 返済日の3日前

- 返済日の前日

- 返済日の当日

この3回通知を設定しておくだけでも、うっかり忘れを防ぎやすくなります。

短期間に複数のローンへ申し込まない

審査が不安だからといって、短期間に何社も申し込むのは避けましょう。

ローンの申し込み情報は信用情報に記録されます。

短期間に複数申し込むと、「お金に困っているのでは」と見られる可能性があります。

申し込む前には、商品の条件をよく比較し、自分に合いそうなものを慎重に選ぶことが大切です。

銀行ローンに借り換える流れ

ここでは、消費者金融から銀行ローンに借り換える一般的な流れを紹介します。

1. 現在の借入状況を確認する

まずは、借入先、残高、金利、毎月返済額、返済日を確認します。

この段階で、借入状況を正確に把握できていない場合は、各社の会員ページやアプリで確認しましょう。

2. 銀行ローンやおまとめローンを比較する

次に、銀行ローンやおまとめローンを比較します。

見るべきポイントは、以下のとおりです。

- 金利

- 借入限度額

- 返済期間

- 毎月返済額

- 返済方式

- 申し込み条件

- 返済専用か追加借入可能か

- 収入証明書が必要か

金利だけでなく、返済のしやすさも大切です。

3. 返済シミュレーションを行う

候補となる銀行ローンが見つかったら、返済シミュレーションを行います。

ここで確認すべきなのは、毎月返済額と総返済額です。

毎月の返済額が下がっても、総返済額が増える場合は、本当に借り換えるべきか慎重に考えましょう。

4. 申し込み・審査を受ける

条件を確認したら、銀行ローンに申し込みます。

申し込み時には、本人確認書類や収入証明書類が必要になる場合があります。

自営業者の場合は、確定申告書などを求められることもあります。

5. 融資後に消費者金融の借入を返済する

審査に通り、融資を受けたら、その資金で消費者金融の借入を返済します。

おまとめローンの場合、金融機関が返済先へ直接入金するタイプもあります。

自分で返済するタイプの場合は、借り換え資金を別の用途に使わないよう注意が必要です。

ここで使ってしまうと、借り換えの意味がなくなります。

まさに“返済用のお金を生活費に溶かす”という、やってはいけない展開です。これは本当に避けましょう。

借り換え後に注意すべきこと

銀行ローンに借り換えできたとしても、そこで終わりではありません。

むしろ、借り換え後の行動が重要です。

完済した消費者金融から再び借りない

借り換え後に最も注意したいのが、完済した消費者金融から再び借りることです。

借り換えによって消費者金融の残高がゼロになると、気持ちが少し楽になります。

しかし、それを「また借りられる余裕ができた」と考えてはいけません。

借り換えは、借金を減らすために行うものです。

借金の枠を空けるためのものではありません。

必要であれば、完済後に消費者金融のカードを解約することも検討しましょう。

返済用口座の残高不足に注意する

返済先が1つになっても、返済日に口座残高が不足していれば延滞になります。

借り換え後は、返済用口座を決めて、給料が入ったら先に返済分を確保しておくと安心です。

おすすめは、給料日に次のように分けることです。

- 返済用のお金

- 家賃や光熱費など固定費

- 生活費

- 予備費

返済用のお金を先に分けておくことで、「使いすぎて返済できない」を防ぎやすくなります。

家計を見直して再借入を防ぐ

借り換え後は、家計の見直しも必要です。

なぜなら、借入の原因が生活費不足にある場合、家計を改善しないとまた借りることになるからです。

見直しやすい支出には、次のようなものがあります。

- スマホ代

- サブスク

- 保険料

- 外食費

- コンビニ利用

- クレジットカードのリボ払い

- 使っていないサービス

小さな支出でも、毎月積み重なると大きくなります。

借り換えを機に、「何となく出ていくお金」を一度チェックしてみましょう。

借り過ぎが不安なら貸付自粛制度も知っておく

「借り換え後もまた借りてしまいそうで不安」という人は、貸付自粛制度を知っておくのも一つです。

貸付自粛制度は、本人などの申告により、貸付自粛情報を信用情報機関に登録し、金融機関が支払能力調査のために利用する制度です。金融庁によると、日本貸金業協会または全国銀行個人信用情報センターのどちらかに申告することで、3つの信用情報機関に貸付自粛情報が登録されます。

もちろん、これは慎重に検討すべき制度です。

しかし、「もう借入を増やしたくない」と本気で考えている人にとっては、再借入を防ぐ選択肢の一つになります。

よくある質問

消費者金融から銀行ローンに借り換えできますか?

条件が合えば、消費者金融から銀行ローンに借り換えできる可能性はあります。

ただし、銀行ローンには審査があります。

現在の借入件数、借入残高、収入、返済状況、信用情報などによって結果は変わります。

「消費者金融から借りているから絶対に無理」とは限りませんが、「誰でも必ず借り換えできる」とも言えません。

複数の消費者金融を銀行ローンで一本化できますか?

銀行のおまとめローンなどを利用すれば、複数の消費者金融からの借入を一本化できる場合があります。

一本化できれば、返済先が1つになり、返済日や返済額の管理がしやすくなります。

ただし、借入件数が多すぎる場合や、返済遅れがある場合は、審査で慎重に見られる可能性があります。

銀行ローンに借り換えると必ず金利は下がりますか?

必ず下がるとは限りません。

銀行ローンの金利は、審査結果や借入条件によって決まります。

広告に書かれている最低金利が適用されるとは限らないため、借り換え前には必ず現在の金利と比較しましょう。

また、金利が下がっても、返済期間が長くなると総返済額が増える場合があります。

借り換え審査に落ちたらどうすればいいですか?

借り換え審査に落ちた場合、すぐに別のローンへ何社も申し込むのは避けましょう。

まずは、次のような対策を考えます。

- 現在の返済を遅れずに続ける

- 少額の借入を1社でも完済する

- 借入件数を減らす

- 収入証明書類を整理する

- 家計を見直して返済余力を作る

審査に落ちた理由は明確に教えてもらえないことも多いですが、借入件数や返済状況を改善することで、次の選択肢が見えやすくなります。

返済が苦しく、もう借り換えでも無理そうな場合は?

すでに返済が厳しく、借り換えしても返済できる見込みがない場合は、無理に新しいローンを探すより、早めに専門窓口へ相談することも大切です。

借金問題は、放置すると選択肢が狭くなります。

自治体の多重債務相談、法テラス、弁護士、司法書士、消費生活センターなど、相談できる窓口があります。

「相談するほどではない」と思っているうちに状況が悪化することもあるため、早めの相談は決して恥ずかしいことではありません。

複数の消費者金融は銀行ローンへの借り換えで整理できる可能性がある

複数の消費者金融から借りていると、返済日や返済額の管理が複雑になります。

A社、B社、C社とそれぞれ返済日が違うと、毎月何度も返済のことを考えなければなりません。

この状態が続くと、借金そのものだけでなく、管理のストレスにも疲れてしまいます。

銀行ローンやおまとめローンに借り換えることで、返済先を1つにまとめ、毎月の返済管理をシンプルにできる可能性があります。

借り換えによって期待できるメリットは、主に次のとおりです。

- 返済日を1つにまとめやすい

- 毎月の返済額を把握しやすい

- 金利が下がる可能性がある

- 返済計画を立て直すきっかけになる

- 家計管理がしやすくなる

ただし、銀行ローンには審査があります。

また、借り換え後に再び消費者金融から借りてしまうと、かえって借入が増える危険もあります。

大切なのは、借り換えを「新しく借りる手段」と考えるのではなく、今ある借入を整理し、完済に近づくための手段と考えることです。

まずは、現在の借入先、残高、金利、毎月の返済額、返済日を一覧にしてみましょう。

返済管理に疲れている人にとって、銀行ローンへの借り換えは、バラバラになった返済を整理し、生活を立て直すきっかけになるかもしれません。