子どもの進学費用、急な医療費、親の介護費用、自宅のリフォーム費用など、人生にはまとまったお金が必要になる場面があります。

「教育ローンだけでは足りない」

「カードローンは金利が高そうで不安」

「自宅や土地を担保にすれば、銀行からまとまった資金を借りられるのでは?」

このように考えて、銀行の不動産担保ローンを調べている方も多いのではないでしょうか。

不動産担保ローンは、所有している不動産を担保にすることで、比較的大きな金額を借りられる可能性があるローンです。銀行で借りる場合は、金利面や信頼性に魅力を感じる人も多いでしょう。

ただし、不動産担保ローンは便利な反面、返済できなくなった場合に担保にした不動産を失うリスクがあります。特に自宅を担保にする場合は、自分だけでなく家族の生活にも大きく関わります。

この記事では、教育資金・医療費・介護費用・リフォーム費用などを用意したい家庭向けに、銀行の不動産担保ローンの基本、使い道、選び方、注意点を分かりやすく解説します。

不動産担保ローンとは?まず基本を分かりやすく解説

自宅や土地を担保にして借りるローン

不動産担保ローンとは、所有している自宅、土地、マンション、アパート、収益物件などの不動産を担保にしてお金を借りるローンです。

担保とは、万が一返済できなくなった場合に、金融機関が貸したお金を回収するための保証のようなものです。つまり、不動産担保ローンでは、借りる側が所有する不動産を金融機関に差し出すことで、融資を受ける仕組みになっています。

無担保ローンの場合、金融機関は借りる人の収入や信用情報を中心に審査します。一方、不動産担保ローンでは、本人の返済能力に加えて、担保にする不動産の価値も審査の対象になります。

そのため、担保不動産に一定の価値がある場合、カードローンやフリーローンよりも大きな金額を借りられる可能性があります。

たとえば、教育費で数百万円、リフォームで数百万円、医療費や介護費用でまとまった資金が必要になったとき、通常のローンでは希望額に届かないことがあります。そうした場合に、不動産担保ローンが選択肢になることがあります。

ただし、ここで大切なのは「担保があるから必ず借りられる」というわけではない点です。銀行は、不動産の価値だけでなく、申込者の収入、年齢、勤務状況、他の借入状況、返済計画なども総合的に確認します。

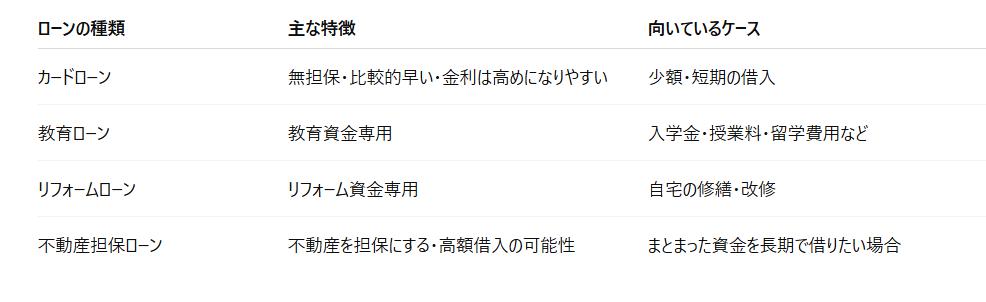

カードローンや教育ローンとの違い

不動産担保ローンとよく比較されるのが、カードローン、フリーローン、教育ローン、リフォームローンなどです。

カードローンは、原則として無担保で利用できるローンです。申し込みから借入までが比較的早く、使い道も自由な商品が多い一方で、金利は高めになりやすい傾向があります。少額を短期間だけ借りる場合には便利ですが、数百万円単位の借入や長期返済には慎重な判断が必要です。

教育ローンは、子どもの入学金、授業料、受験費用、下宿費用など、教育関連の費用に使うためのローンです。たとえば日本政策金融公庫の「国の教育ローン」は、子ども1人につき上限350万円、一定要件では450万円まで利用できる制度として案内されています。教育資金が目的なら、まず教育ローンを比較する価値があります。

リフォームローンは、自宅の改修や修繕のために使うローンです。水回りの改修、外壁・屋根の修繕、バリアフリー工事、省エネ工事など、目的がリフォームに限定されることが多いですが、その分、用途が明確で相談しやすい場合があります。なお、リフォームについては国土交通省が減税制度や支援制度の情報をまとめており、工事内容によってはローン以外の支援制度を確認する価値もあります。

一方、不動産担保ローンは、担保を設定する分、借入可能額や返済期間の面で柔軟性がある場合があります。ただし、不動産評価や登記手続きなどが関係するため、カードローンのようにすぐ借りられるものではありません。

簡単に整理すると、次のようになります。

銀行の不動産担保ローンは安心感があるが審査は慎重

不動産担保ローンには、銀行、信用金庫、信用組合、ノンバンクなど、さまざまな金融機関の商品があります。

その中でも銀行の不動産担保ローンは、信頼性や金利面で魅力を感じる人が多いでしょう。大切な自宅や土地を担保にする以上、「できれば銀行で相談したい」と考えるのは自然なことです。

ただし、銀行は審査を慎重に行います。

銀行が見るポイントは、主に次のようなものです。

- 申込者の年収や収入の安定性

- 勤務先や勤続年数

- 年齢

- 他の借入状況

- 信用情報

- 担保不動産の所在地・評価額・流動性

- 住宅ローン残高

- 借入目的

- 返済計画

つまり、銀行の不動産担保ローンは「不動産さえあれば簡単に借りられるローン」ではありません。担保価値があっても、返済能力に不安がある場合は審査が厳しくなる可能性があります。

金融庁も、借入れについては「本当に借入れが必要か」「無理なく確実な返済が可能か」「契約内容を理解できたか」を確認することが重要だと案内しています。これは不動産担保ローンを検討する場合にも、そのまま当てはまる大切な視点です。

教育資金・医療費・リフォーム費用にも使える?

教育資金に使えるケース

不動産担保ローンは、商品によっては教育資金に使える場合があります。

たとえば、子どもの大学進学、専門学校進学、私立高校・私立大学への進学、留学、入学金、授業料、下宿費用などで、まとまったお金が必要になる家庭は少なくありません。

教育費は、支払い時期がある程度決まっています。入学金は合格後すぐに必要になることもありますし、授業料や仕送りは数年間続くこともあります。

このようなとき、まず検討したいのは教育ローンや奨学金です。日本政策金融公庫の「国の教育ローン」は、学校納付金や受験費用、住居費用など幅広い教育関連費に使える制度として案内されています。

しかし、教育ローンだけでは金額が足りない場合や、複数の子どもの教育費が重なる場合には、不動産担保ローンを選択肢として考える家庭もあります。

ただし、教育費は一度借りると数年単位で返済が続きます。子どもの卒業後、自分たちの老後資金に影響が出ないかまで考えておくことが大切です。

医療費・介護費用に使えるケース

急な手術費用、入院費用、先進医療に関わる費用、親の介護施設入居費用、自宅介護の準備費用など、医療・介護の場面でもまとまった資金が必要になることがあります。

特に介護施設への入居一時金や、自宅を介護しやすくするための改修費用は、数十万円から数百万円単位になることもあります。

このような場面で、不動産担保ローンを検討する人もいます。

ただし、医療費については、借入の前に公的制度を必ず確認したいところです。たとえば高額療養費制度では、医療機関や薬局の窓口で支払う医療費が1か月の上限額を超えた場合、その超えた分が支給される仕組みがあります。上限額は年齢や所得に応じて異なります。

つまり、医療費が高額になりそうな場合でも、全額をローンで用意する必要があるとは限りません。

まずは、加入している健康保険、病院の医療相談窓口、市区町村の窓口などに相談し、使える制度を確認しましょう。そのうえで、それでも不足する分についてローンを検討する流れが安全です。

リフォーム費用に使えるケース

自宅の老朽化、屋根や外壁の修繕、水回りの改修、耐震工事、バリアフリー工事、省エネリフォームなどにも、不動産担保ローンが使える場合があります。

特に、築年数が古くなった家では、修繕箇所が一度に重なることがあります。

「お風呂も古い」

「キッチンも直したい」

「屋根もそろそろ危ない」

「親の介護に備えて段差もなくしたい」

このように、リフォーム費用が大きくなると、通常のリフォームローンだけでは足りないこともあります。

その場合、不動産担保ローンを利用することで、まとまった資金を借りられる可能性があります。

ただし、リフォーム目的であれば、まずリフォームローンや補助金・減税制度も確認しましょう。国土交通省では、耐震、バリアフリー、省エネ、長期優良住宅化など、リフォーム内容に応じた減税制度や支援制度の情報を公開しています。

ローンで借りる前に、使える補助金や減税制度を調べるだけでも、資金計画が変わることがあります。

ただし資金使途は銀行ごとに違う

不動産担保ローンは、商品によって資金使途が異なります。

使い道が比較的自由なタイプもあれば、事業資金は不可、投資目的は不可、借り換えは不可など、制限が設けられている場合もあります。

教育資金、医療費、介護費用、リフォーム費用に使いたい場合は、申し込み前に必ず銀行へ確認しましょう。

特に注意したいのは、次の点です。

- 教育費に使えるか

- 医療費に使えるか

- 介護費用に使えるか

- リフォーム費用に使えるか

- 借り換えにも使えるか

- 生活費補填に使えるか

- 事業資金に使えるか

- 投資目的に使えるか

「不動産担保ローンだから何にでも使える」と思い込むのは危険です。商品説明をよく読み、必要なら事前相談で確認しておきましょう。

銀行の不動産担保ローンがおすすめされる理由

比較的低金利で借りられる可能性がある

銀行の不動産担保ローンが検討されやすい理由の一つは、比較的低金利で借りられる可能性があることです。

一般的に、担保があるローンは、無担保ローンよりも金利が低く設定されることがあります。もちろん、実際の金利は銀行、商品内容、審査結果、借入額、返済期間、担保不動産の評価などによって変わります。

金利は、総返済額に大きく影響します。

たとえば、同じ300万円を借りる場合でも、金利が低いローンと高いローンでは、返済総額に差が出ます。特に不動産担保ローンは返済期間が長くなることもあるため、わずかな金利差が大きな負担差になることがあります。

そのため、銀行の不動産担保ローンを選ぶときは、表面上の金利だけでなく、固定金利か変動金利か、保証料や事務手数料を含めた総返済額も確認することが大切です。

大きな金額を借りられる可能性がある

不動産担保ローンは、所有している不動産を担保にするため、カードローンやフリーローンよりも大きな金額を借りられる可能性があります。

教育費、医療費、介護費用、リフォーム費用などは、数十万円では足りないことも珍しくありません。

特に次のようなケースでは、まとまった資金が必要になります。

- 子どもの大学進学費用が重なる

- 私立学校や専門学校の学費が必要

- 留学費用が必要

- 親の介護施設入居費用が必要

- 自宅をバリアフリー化したい

- 屋根・外壁・水回りをまとめて修繕したい

- 急な医療費や療養費が必要

こうしたときに、不動産担保ローンは資金調達の選択肢になります。

ただし、大きな金額を借りられる可能性があることと、大きな金額を借りてよいことは別です。必要以上に借りると、後の返済が家計を圧迫します。

「借りられる金額」ではなく、「無理なく返せる金額」を基準に考えましょう。

返済期間を長めに設定できる場合がある

不動産担保ローンは、商品によっては返済期間を長めに設定できる場合があります。

返済期間を長くすると、毎月の返済額を抑えやすくなります。教育費や介護費用など、家計の出費が増えている時期には、毎月の返済負担を抑えられる点は大きなメリットです。

たとえば、同じ借入金額でも、5年返済と15年返済では毎月の返済額が変わります。月々の負担を抑えたい家庭にとっては、長期返済ができることは魅力です。

ただし、返済期間を長くすると、一般的には支払う利息の総額が増える可能性があります。

つまり、返済期間は「長ければよい」というものではありません。

毎月の返済額を抑えることと、総返済額を抑えることのバランスを見ながら決める必要があります。

銀行という安心感がある

大切な自宅や土地を担保にする以上、信頼できる金融機関に相談したいと考える人は多いでしょう。

銀行は、社会的な信用や店舗で相談できる安心感があります。特に、住宅ローンや給与振込で普段から利用している銀行であれば、相談しやすいと感じる人もいます。

また、銀行によっては、すでに取引がある顧客に対して相談しやすい体制を整えている場合もあります。

ただし、銀行だから必ず自分にとって最適とは限りません。

銀行は審査が慎重な傾向があるため、審査に時間がかかることもあります。急ぎで資金が必要な場合や、銀行の条件に合わない場合は、信用金庫やノンバンクなども比較対象になります。

住宅ローンが残っていても不動産担保ローンは使える?

住宅ローン残債があると審査は慎重になる

自宅を担保にして不動産担保ローンを検討する人の中には、まだ住宅ローンが残っている方も多いでしょう。

住宅ローンが残っている場合、その不動産にはすでに金融機関の抵当権が設定されていることが一般的です。

抵当権とは、返済ができなくなった場合に、金融機関が不動産を売却して貸付金を回収する権利のことです。

すでに住宅ローンの抵当権が設定されている場合、追加で不動産担保ローンを利用するには、担保としての余力があるかどうかが重要になります。

銀行は、次のような点を確認します。

- 不動産の評価額

- 住宅ローンの残高

- 先順位の抵当権の有無

- 追加で担保設定できる余地

- 申込者の返済能力

- 他の借入状況

住宅ローンが残っているからといって、必ず利用できないわけではありません。しかし、住宅ローンがない不動産に比べると、審査は慎重になりやすいです。

担保余力があれば可能性はある

住宅ローンが残っていても、不動産の評価額に対して住宅ローン残高が少ない場合には、担保余力があると判断される可能性があります。

たとえば、極端な例ですが、不動産評価額が3,000万円で住宅ローン残高が500万円の場合、担保としての余力が残っている可能性があります。

一方、不動産評価額が3,000万円で住宅ローン残高が2,800万円ある場合は、担保余力が少ないと見られる可能性があります。

ただし、銀行がどのように評価するかは、物件の所在地、築年数、流通性、土地の形状、権利関係などによっても変わります。

自分で「この家は高く売れるはず」と思っていても、銀行の担保評価では違う金額になることがあります。

借りられるかどうかは不動産評価と返済能力次第

不動産担保ローンでは、担保不動産の価値が重要です。しかし、それだけで決まるわけではありません。

銀行は、返済能力も重視します。

いくら不動産に価値があっても、毎月の返済が難しいと判断されれば、審査に通らない可能性があります。

特に家庭向けの不動産担保ローンでは、次のような家計状況が見られます。

- 毎月の収入

- ボーナスの有無

- 住宅ローン返済額

- 自動車ローンや教育ローンの有無

- カードローン残高

- クレジットカードのリボ払い

- 子どもの教育費

- 親の介護費用

- 老後資金の見通し

住宅ローンが残っている場合は、「住宅ローンの返済に加えて、不動産担保ローンも返せるか」が問われます。

そのため、申し込み前に住宅ローン残高、毎月返済額、残りの返済年数を確認しておきましょう。

高齢でも銀行の不動産担保ローンは申し込める?

年齢条件は銀行ごとに違う

不動産担保ローンには、申込時年齢や完済時年齢の条件が設けられていることがあります。

たとえば、申込時は満20歳以上、完済時は満80歳未満など、商品によって条件は異なります。

40代・50代であれば比較的検討しやすい場合もありますが、60代以降になると、完済時年齢や収入の継続性がより重視されやすくなります。

特に、退職が近い方やすでに年金生活に入っている方は、返済期間を長く設定しにくい場合があります。

高齢で申し込む場合は、次の点を確認しましょう。

- 申込時年齢の上限

- 完済時年齢の上限

- 年金収入でも申し込めるか

- 配偶者の収入を合算できるか

- 相続人の同意が必要か

- 団体信用生命保険の加入条件

- 返済期間を何年にできるか

年齢条件は銀行ごとに違うため、必ず事前に確認が必要です。

退職後は収入面が重視されやすい

高齢で不動産担保ローンを利用する場合、不動産の価値だけでなく、返済の原資が重視されます。

退職後は、現役時代よりも収入が下がることがあります。そのため、銀行は「今後も安定して返済できるか」を慎重に見ます。

返済原資として見られやすいものには、次のようなものがあります。

- 年金収入

- 家賃収入

- 事業収入

- 配偶者の収入

- 不動産収入

- 退職金

- 預貯金

ただし、退職金を返済のあてにしすぎるのは注意が必要です。退職金は老後生活の大切な資金でもあります。

「退職金があるから大丈夫」と考えるのではなく、毎月の生活費、医療費、介護費、住居費、税金などを差し引いたうえで、無理なく返せるかを考えましょう。

老後資金を圧迫しない返済計画が重要

高齢で不動産担保ローンを利用する場合、最も大切なのは老後資金を圧迫しないことです。

たとえば、リフォーム費用のために借りたローンの返済が重くなり、生活費が足りなくなってしまっては本末転倒です。

特に60代以降は、次のような支出も考えておく必要があります。

- 医療費

- 介護費用

- 固定資産税

- 火災保険料

- 自宅の修繕費

- 配偶者の生活費

- 子どもや親族への支援

- 老後の予備費

不動産担保ローンは、まとまった資金を用意できる可能性がある一方で、返済が長期化しやすいローンです。

高齢の方は、借入額をできるだけ抑え、返済期間や毎月返済額を慎重に設定することが重要です。

銀行で不動産担保ローンを選ぶときの比較ポイント

金利だけで選ばない

銀行の不動産担保ローンを比較するとき、最初に目が行きやすいのが金利です。

もちろん金利は非常に重要です。金利が低ければ、総返済額を抑えられる可能性があります。

しかし、金利だけで選ぶのは危険です。

不動産担保ローンでは、金利以外にもさまざまな費用がかかることがあります。

代表的な費用には、次のようなものがあります。

- 事務手数料

- 保証料

- 不動産調査費用

- 登記費用

- 司法書士報酬

- 印紙代

- 繰上返済手数料

- 抵当権設定費用

表面上の金利が低くても、手数料が高ければ、結果的に負担が大きくなる場合があります。

比較するときは、金利だけでなく、借入時にかかる費用、返済中にかかる費用、完済時にかかる費用まで確認しましょう。

金融庁も、借入れの前に契約内容、金利、手数料をよく確認することの重要性を案内しています。

借入可能額を確認する

不動産担保ローンの商品説明には、「最大〇億円まで融資可能」などと書かれていることがあります。

しかし、これはあくまで商品の上限額です。誰でもその金額を借りられるわけではありません。

実際に借りられる金額は、主に次の要素で決まります。

- 担保不動産の評価額

- 住宅ローン残高

- 申込者の年収

- 返済負担率

- 他の借入状況

- 借入目的

- 返済期間

- 信用情報

たとえば、担保不動産の評価額が高くても、すでに住宅ローンが多く残っている場合は、借入可能額が少なくなることがあります。

また、年収に対して返済負担が大きすぎる場合も、希望額を借りられない可能性があります。

そのため、「いくら借りたいか」だけでなく、「自分はいくらなら無理なく返せるか」を先に考えておくことが大切です。

返済期間と毎月返済額を見る

不動産担保ローンを選ぶときは、返済期間と毎月返済額を必ず確認しましょう。

教育費、医療費、介護費、リフォーム費用は、借りた後も別の支出が続くことがあります。

たとえば、子どもの入学金を用意しても、その後に授業料、教科書代、交通費、仕送りが続きます。親の介護施設入居費を用意しても、月額費用が続くことがあります。リフォーム費用を借りても、固定資産税や火災保険料は今後もかかります。

つまり、不動産担保ローンの返済だけを考えるのではなく、今後の家計全体を見ながら判断する必要があります。

返済計画を立てるときは、次のように考えると現実的です。

- 毎月の収入はいくらか

- 毎月の生活費はいくらか

- 住宅ローンや他の借入返済はいくらか

- 教育費や介護費は今後も続くか

- ボーナス返済に頼りすぎていないか

- 収入が減っても返済できるか

- 予備費を残せるか

余裕のない返済計画は危険です。少しでも収入が減ったり、急な支出が発生したりすると、返済が苦しくなります。

資金使途の自由度を見る

不動産担保ローンは、商品によって使い道の自由度が違います。

教育費、医療費、リフォーム費用、介護費用、借り換え、事業資金など、使える範囲は銀行によって異なります。

たとえば、教育資金には使えるが事業資金には使えない商品もあります。リフォーム費用には使えるが、投資目的には使えない商品もあります。

申し込み前に、自分の目的に使えるかを必ず確認しましょう。

特に複数の目的がある場合は注意が必要です。

たとえば、

「子どもの教育費と自宅のリフォーム費用をまとめて借りたい」

「医療費とカードローンの借り換えをまとめたい」

「介護費用と生活費の補填に使いたい」

このような場合、銀行によっては利用目的の説明を求められることがあります。

資金使途があいまいだと、審査で不利になる可能性もあります。

審査スピードも確認する

銀行の不動産担保ローンは、審査に時間がかかることがあります。

不動産の評価、必要書類の確認、担保設定、契約手続きなどがあるため、カードローンのように即日で借りられるものではありません。

特に次のような場合は、早めの相談が必要です。

- 入学金の支払い期限が迫っている

- 手術費用や入院費用が必要

- 介護施設の入居期限が決まっている

- リフォーム工事の契約日が近い

- 他のローン返済期限が迫っている

銀行の不動産担保ローンを検討するなら、支払い期限の直前ではなく、できるだけ早い段階で相談しましょう。

銀行の不動産担保ローンで注意したいリスク

返済できないと不動産を失うリスクがある

不動産担保ローンの最大のリスクは、返済できなくなった場合に、担保にした不動産を失う可能性があることです。

自宅を担保にした場合、返済不能になると、最悪の場合、住む場所を失うことにもつながります。

これはカードローンやフリーローンとは大きく違う点です。

カードローンも返済できなくなれば信用情報に影響しますが、不動産担保ローンでは担保不動産そのものが回収対象になります。

そのため、不動産担保ローンは「大きな金額を借りられる便利なローン」とだけ考えてはいけません。

特に自宅を担保にする場合は、家族の生活の土台を差し出すことになります。

申し込み前に、次のような問いを自分に投げかけてみてください。

- 返済が苦しくなった場合、どう対応するか

- 収入が下がっても返済できるか

- 病気や退職で収入が減った場合はどうするか

- 家族は担保提供に納得しているか

- 最悪の場合、不動産を失うリスクを理解しているか

ここをあいまいにしたまま借りるのは危険です。

借りすぎると家計が苦しくなる

不動産担保ローンは、担保不動産の評価によっては大きな金額を借りられる可能性があります。

しかし、大きく借りられることは、必ずしもメリットだけではありません。

借入額が大きくなれば、毎月の返済額や総返済額も大きくなります。

特に注意したいのは、「せっかく借りるなら多めに借りておこう」という考え方です。

たとえば、リフォーム費用として300万円必要なのに、将来が不安だから500万円借りる。教育費として200万円必要なのに、予備費も含めて400万円借りる。

このように必要以上に借りると、後から返済が重くなります。

借入額は、必要最低限を基本に考えましょう。

諸費用がかかる

不動産担保ローンでは、借入金額だけでなく諸費用も確認する必要があります。

代表的な諸費用には、事務手数料、保証料、登記費用、司法書士報酬、印紙代などがあります。

たとえば、500万円を借りるつもりでも、諸費用が差し引かれることで、実際に手元に残る金額が想定より少なくなることがあります。

また、繰上返済をする場合に手数料がかかる商品もあります。

申し込み前に確認したいのは、次の3つです。

- 借入時にいくら費用がかかるか

- 毎月の返済額はいくらか

- 完済までの総返済額はいくらか

金利だけでなく、手数料込みで比較することが大切です。

家族の理解が必要

自宅や実家を担保にする場合、自分だけの判断で進めるのはおすすめできません。

特に既婚者の場合、配偶者の理解は非常に重要です。自宅が夫婦の生活拠点であれば、担保に入れることは家族全体の問題になります。

また、相続した実家や親族と共有している不動産を担保にする場合は、他の相続人や共有者の同意が必要になることもあります。

家族に相談せずに進めると、後から大きなトラブルになる可能性があります。

不動産担保ローンを検討するときは、次のことを家族と共有しましょう。

- なぜ借入が必要なのか

- いくら借りるのか

- 何年で返すのか

- 毎月いくら返すのか

- 担保にする不動産は何か

- 返済できなくなった場合のリスクは何か

お金の話は切り出しにくいものですが、不動産を担保にする以上、家族への説明は避けて通れません。

家族に相談する前に整理しておきたいこと

なぜお金が必要なのか

家族に相談する前に、まず「なぜお金が必要なのか」を明確にしましょう。

教育費なのか、医療費なのか、介護費用なのか、リフォーム費用なのか。目的がはっきりしていないと、家族も判断できません。

たとえば、単に「お金が足りないから借りたい」と言うよりも、

「子どもの大学入学金と前期授業料で〇万円必要」

「親の介護施設入居に〇万円必要」

「屋根と外壁の修繕で〇万円必要」

このように具体的に説明した方が、家族も話を聞きやすくなります。

いくら必要なのか

次に、必要額を明確にしましょう。

「なんとなく不安だから多めに借りたい」という考え方は危険です。

見積書、請求書、学校の納付書、医療費の概算、介護施設の費用資料などをもとに、必要額を具体的に出しましょう。

必要額を整理するときは、次のように分けると分かりやすくなります。

必要額を見える化すると、「本当に不動産担保ローンが必要なのか」「他の方法で足りるのか」も判断しやすくなります。

毎月いくら返せるのか

借入額を考える前に、毎月いくら返せるかを確認しましょう。

不動産担保ローンでは、借入額に目が向きがちですが、本当に大切なのは返済できるかどうかです。

家計を整理するときは、次の項目を確認します。

- 毎月の手取り収入

- 生活費

- 住宅ローン

- 車のローン

- 教育費

- 保険料

- 通信費

- 医療費

- 親への仕送り

- 老後資金の積立

- 緊急時の予備費

毎月の余裕資金が少ないのに、大きな返済を組むのは危険です。

また、ボーナス払いに頼りすぎるのも注意が必要です。ボーナスは会社の業績や景気によって変わることがあります。

「今なら返せる」ではなく、「収入が少し下がっても返せるか」を基準に考えましょう。

他の方法では対応できないのか

不動産担保ローンを検討する前に、他の方法も比較しましょう。

教育資金であれば、教育ローン、奨学金、学費の分納制度などがあります。国の教育ローンは、子ども1人につき原則350万円まで、一定要件では450万円まで利用できる制度として案内されています。

医療費であれば、高額療養費制度や病院の分割払い、自治体の支援制度などを確認しましょう。高額療養費制度は、1か月の医療費が上限額を超えた場合に、その超えた分が支給される制度です。

リフォームであれば、リフォームローンのほか、減税制度や補助金を確認する価値があります。国土交通省では、リフォーム支援制度や減税制度に関する情報を公開しています。

不動産担保ローンは有力な選択肢ですが、最初からそれ一択にする必要はありません。

最悪の場合のリスクを共有する

不動産担保ローンを家族に相談するときは、良い面だけでなく、最悪の場合のリスクも共有しましょう。

「銀行だから安心」

「金利が低そうだから大丈夫」

「家を担保にすれば借りられる」

このような良い面だけで進めると、後から家族の不安や不満が出やすくなります。

大切なのは、次のようなリスクも正直に話すことです。

- 返済できないと不動産を失う可能性がある

- 長期返済になると総返済額が増える可能性がある

- 家計が苦しくなる可能性がある

- 老後資金に影響する可能性がある

- 家族や相続人との関係に影響する可能性がある

不動産担保ローンは、うまく使えば家計を支える手段になります。しかし、家族の生活基盤に関わるローンでもあります。

だからこそ、家族と同じ情報を共有し、納得したうえで進めることが大切です。

銀行の不動産担保ローンが向いている家庭

まとまった資金が必要な家庭

銀行の不動産担保ローンは、まとまった資金が必要な家庭に向いています。

たとえば、次のようなケースです。

- 子どもの進学費用が大きい

- 留学費用が必要

- 親の介護施設入居費用が必要

- 自宅の大規模リフォームが必要

- 医療費や療養費の不足分を用意したい

- 複数の支出が同時期に重なっている

カードローンやフリーローンでは希望額に届かない場合、不動産担保ローンが選択肢になります。

ただし、借入額が大きくなりやすいからこそ、返済計画は慎重に立てる必要があります。

安定した収入がある家庭

不動産担保ローンは、継続して返済していくローンです。

そのため、安定した収入がある家庭の方が検討しやすいです。

具体的には、次のような収入がある場合です。

- 会社員として安定収入がある

- 公務員として継続収入がある

- 事業収入が安定している

- 年金収入がある

- 家賃収入がある

- 配偶者にも収入がある

銀行は、担保不動産だけでなく返済能力も確認します。

安定した収入がある家庭は、返済計画を説明しやすい点で有利になりやすいでしょう。

担保にできる不動産に一定の価値がある家庭

不動産担保ローンを利用するには、担保にできる不動産が必要です。

自宅、土地、マンション、アパート、相続した実家、収益物件などが候補になります。

ただし、不動産なら何でも担保になるわけではありません。

銀行は、次のような点を確認します。

- 不動産の所在地

- 土地や建物の評価額

- 築年数

- 権利関係

- 共有者の有無

- 住宅ローン残高

- 売却しやすさ

- 法的な問題の有無

特に地方の土地、築古物件、共有名義の不動産、相続登記が済んでいない不動産などは、審査に時間がかかることがあります。

時間に少し余裕がある家庭

銀行の不動産担保ローンは、審査や手続きに時間がかかることがあります。

不動産評価や書類確認が必要になるため、すぐに資金が必要な場合には向いていないこともあります。

そのため、支払い期限まで少し余裕がある家庭に向いています。

たとえば、次のような場合です。

- 入学金の支払いまで数か月ある

- リフォーム開始まで時間がある

- 介護施設の入居まで準備期間がある

- 医療費の支払いについて病院と相談できる

時間に余裕があれば、銀行の商品を比較し、必要書類をそろえ、家族とも相談しながら進められます。

銀行の不動産担保ローンが向いていない家庭

返済の見通しが立っていない

不動産担保ローンが向いていないのは、返済の見通しが立っていない家庭です。

たとえば、

「毎月いくら返せるか分からない」

「今の生活費だけで精一杯」

「収入が不安定」

「すでに他の借入返済が苦しい」

このような状態で不動産担保ローンを利用すると、返済がさらに苦しくなる可能性があります。

担保があるからといって、返済できない借入をしてよいわけではありません。

金融庁も、借入前には無理なく確実な返済が可能かを確認することが重要だと案内しています。

すぐに資金が必要

急ぎで資金が必要な場合、銀行の不動産担保ローンは間に合わない可能性があります。

不動産評価、審査、契約、登記などの手続きがあるためです。

たとえば、数日以内に支払いが必要な場合や、すぐに現金を用意しなければならない場合には、他の方法も検討する必要があります。

ただし、急いでいるからといって、内容をよく確認せずに高金利のローンへ飛びつくのも危険です。

医療費なら病院の相談窓口、教育費なら学校の分納制度、リフォームなら工事会社との支払い条件の相談など、ローン以外の方法も同時に確認しましょう。

家族が強く反対している

自宅や実家を担保にする場合、家族が強く反対している状態で進めるのは避けた方がよいでしょう。

不動産担保ローンは、家族の生活や将来に関わるローンです。

特に次のような場合は、家族との合意が重要です。

- 自宅を担保にする

- 配偶者も住んでいる家を担保にする

- 親から相続した実家を担保にする

- 共有名義の不動産を担保にする

- 将来、子どもが相続する可能性がある不動産を担保にする

家族が納得していない状態で進めると、返済中だけでなく、相続時にもトラブルになる可能性があります。

生活費の不足を埋めるために借りようとしている

毎月の赤字を埋めるために不動産担保ローンを使おうとしている場合は、慎重になる必要があります。

たとえば、生活費が毎月5万円不足している家庭が、不動産担保ローンで一時的にお金を借りても、家計の赤字体質が改善しなければ、いずれまたお金が足りなくなります。

不動産担保ローンは、教育費、医療費、リフォーム費用など、目的が明確な支出には使いやすい場合があります。

しかし、慢性的な生活費不足を補うために使うと、借入だけが増えてしまう危険があります。

この場合は、ローンを検討する前に、家計の見直し、固定費削減、収入増加、債務整理の相談などを先に考えた方がよいこともあります。ローン返済で困った場合には、政府広報オンラインでも相談窓口や債務整理に関する情報が案内されています。

銀行以外の選択肢も比較しておく

教育ローン

教育資金が目的なら、まず教育ローンを比較しましょう。

不動産担保ローンは高額借入の可能性がある一方で、自宅や土地を担保にするリスクがあります。

教育ローンで必要額をまかなえるなら、担保を入れずに済む可能性があります。

日本政策金融公庫の「国の教育ローン」では、子ども1人につき原則350万円まで、一定要件では450万円までの融資が案内されています。また、奨学金との併用も可能とされています。

教育費が目的の場合は、次の順番で検討するとよいでしょう。

- 奨学金

- 学校の分納制度

- 国の教育ローン

- 銀行の教育ローン

- 不動産担保ローン

いきなり不動産担保ローンを選ぶのではなく、担保不要の制度から確認するのがおすすめです。

リフォームローン

リフォーム費用が目的なら、リフォームローンも比較対象になります。

リフォームローンは、工事目的が明確なため、相談しやすいローンです。

また、リフォーム内容によっては、補助金や減税制度を利用できる可能性もあります。国土交通省は、耐震、バリアフリー、省エネ、長期優良住宅化などのリフォーム支援制度や減税制度について情報を公開しています。

リフォーム資金を用意する場合は、次の流れで考えると無駄が少なくなります。

- 工事見積もりを取る

- 補助金・減税制度を確認する

- リフォームローンを比較する

- 不足する場合に不動産担保ローンを検討する

特にバリアフリー工事や省エネ改修は、制度の対象になる可能性があるため、事前確認が大切です。

医療費の分割払いや公的制度

医療費の場合は、借入の前に公的制度を必ず確認しましょう。

高額療養費制度は、医療機関や薬局の窓口で支払う医療費が1か月の上限額を超えた場合、その超えた額が支給される制度です。上限額は年齢や所得によって異なります。

また、病院によっては、支払い方法の相談に応じてくれる場合もあります。医療ソーシャルワーカーや医療相談窓口に相談できることもあります。

医療費で困ったときは、次の順番で確認しましょう。

- 高額療養費制度

- 限度額適用認定証

- 病院の支払い相談

- 自治体の支援制度

- 医療ローンや不動産担保ローン

医療費は不安が大きく、焦って借入を決めてしまいがちです。しかし、公的制度を使える場合は、借入額を減らせる可能性があります。

ノンバンクの不動産担保ローン

銀行以外にも、ノンバンクの不動産担保ローンがあります。

ノンバンクは、銀行より審査や対応が柔軟な場合があります。資金使途や不動産の種類についても、銀行より相談しやすいケースがあります。

一方で、金利や手数料が銀行より高くなることもあります。

そのため、ノンバンクを検討する場合は、次の点をしっかり確認しましょう。

- 金利

- 事務手数料

- 保証料

- 登記費用

- 繰上返済手数料

- 返済期間

- 総返済額

- 契約内容

- 担保不動産を失うリスク

「銀行で借りられなかったから、どこでもいい」と考えるのは危険です。

銀行でもノンバンクでも、不動産を担保にする以上、慎重に比較する必要があります。

失敗しないための申し込み前チェックリスト

借入目的は明確か

まず、何のために借りるのかを明確にしましょう。

教育費、医療費、介護費用、リフォーム費用など、目的がはっきりしていれば、必要額も返済計画も立てやすくなります。

逆に、「なんとなく不安だから借りる」という状態では危険です。

返済計画は現実的か

毎月いくら返すのか、何年で返すのか、総返済額はいくらになるのかを確認しましょう。

返済計画は、希望ではなく現実で考える必要があります。

生活費、教育費、医療費、老後資金まで含めて、無理なく返せるかを見ましょう。

家族に相談しているか

自宅や実家を担保にする場合、家族への相談は必須です。

特に配偶者、共有名義人、相続人になる可能性がある家族には、早めに説明しておきましょう。

家族に黙って進めると、後から大きなトラブルになる可能性があります。

住宅ローン残高を把握しているか

住宅ローンが残っている場合は、残高を確認しましょう。

担保余力があるかどうかを見るためには、不動産評価額だけでなく、住宅ローン残高が重要です。

住宅ローンの返済予定表や残高証明書を確認しておくと、銀行への相談もスムーズになります。

他のローンや制度と比較したか

不動産担保ローンを選ぶ前に、教育ローン、リフォームローン、高額療養費制度、補助金、分割払い制度なども確認しましょう。

特に教育費や医療費、リフォーム費用は、目的別の制度が用意されている場合があります。

不動産担保ローンは最後の有力候補として比較するくらいの慎重さがあってもよいでしょう。

総返済額を確認したか

金利だけでなく、手数料込みの総返済額を確認しましょう。

毎月返済額が低く見えても、返済期間が長くなれば総返済額が大きくなることがあります。

比較するときは、次の3つを見るのがおすすめです。

- 毎月返済額

- 総返済額

- 借入時・完済時の諸費用

ここまで確認して初めて、本当の意味で比較できます。

まとめ|銀行の不動産担保ローンは「おすすめ」より「自分に合うか」で選ぶ

銀行の不動産担保ローンは、教育資金、医療費、介護費用、リフォーム費用など、まとまった資金を用意したい家庭にとって有力な選択肢です。

比較的低金利で大きな金額を借りられる可能性があり、返済期間を長めに設定できる場合もあります。銀行という安心感も魅力です。

しかし、不動産担保ローンは、自宅や土地を担保にするローンです。

返済できなくなれば、担保にした不動産を失う可能性があります。特に自宅を担保にする場合は、家族の生活にも大きく影響します。

そのため、銀行の不動産担保ローンを選ぶときは、単に「おすすめの銀行はどこか」で判断するのではなく、次の点を確認することが大切です。

- 借入目的は明確か

- 必要額は具体的か

- 無理なく返済できるか

- 家族は納得しているか

- 住宅ローン残高を把握しているか

- 他のローンや公的制度と比較したか

- 金利だけでなく総返済額を確認したか

不動産担保ローンは、上手に使えば家計を支える手段になります。

ただし、焦って決めるローンではありません。

教育費、医療費、介護費用、リフォーム費用など、まとまったお金が必要なときほど、まずは家族で話し合い、使える制度を確認し、銀行ごとの条件を比較しながら慎重に検討しましょう。